リフォームには、国からの補助金や減税等様々な優遇制度が用意されています。これらの優遇制度を上手く活用することで、省エネリフォームもお得に済ませることができます。しかし、なんとなく聞いたことはあるけどどうしたら良いのかわからない、そもそもうちのリフォームが適用されるのかわからない、といった方も多いのではないでしょうか。

そんな方の為に、この記事では省エネリフォームをお得に済ませる3つの方法を紹介します。普段聞き慣れていない言葉がたくさん出てくるので難しく感じるかもしれませんが、ひとつひとつわかりやすく解説していきます。

目次

1.省エネリフォームとは

そもそも省エネリフォームとはどういった意味かご存知ですか?

省エネリフォームとは、室内の暑さや寒さの快適性向上、および冷暖房や給湯等の設備機器での消費エネルギーを少なくすることを目的として実施するリフォームを意味しています。

地球環境問題からエネルギー消費の削減が戸建住宅にも求められており、新築住宅には「省エネルギー対策等級」という評価基準が定められていますが、既存住宅には特に定められていません。

具体的なリフォーム例は、第4章で紹介していきます。

2.お得に済ませる3つの方法

省エネリフォームに適用される減税処置は3つあります。ひとつずつ、紹介していきます。

2-1.所得税の控除

所得税とは、1年間に生じた個人所得に課される国税のことです。

省エネリフォームをおこなった場合、かかった工事金額に応じて所得税を控除する制度が適用されます。工事完了後の確定申告で手続きをおこなうことで所得税の控除を受けられます。

また、投資型減税とローン型減税、住宅ローン控除制度の3種類があります。

| 所得税控除 | 支払方法 | 控除対象期間 | 控除額 | |

|---|---|---|---|---|

| 投資型減税 | 住宅ローンまたは自己資金 | 1年間 | 工事費等の10% | |

| ローン型減税 | 住宅ローンのみ | 償還期間5年以上 | 5年間 | 毎年の年末リフォームローン残高の1%または2% |

| 住宅ローン減税 | 住宅ローンのみ | 償還期間10年以上 | 10年間 | 毎年の年末リフォームローン残高の1% |

情報ソース:

No.1219 省エネ改修工事をした場合(国税庁HP)

2-2.固定資産税の減額

固定資産税とは、固定資産(保有する土地や建物等)にかかる税金のことで、1月1日時点の評価額に応じて課される地方税です。

固定資産税の減額は、省エネリフォームにかかった金額によらず、一定の割合で家屋の固定資産税が軽減される制度で、工事完了後3ヵ月以内に家屋が所在する市区町村へ申告することで受けることができます。

| 減税期間 | 減税額 |

|---|---|

| 1年または2年度分 | 家屋の固定資産税の1/2 または1/3 |

※一定の床面積まで

2-3.贈与税の非課税措置

贈与税とは、個人が受けた現金等の贈与に応じて課される国税のことです。

リフォームをおこなうにあたり、父母等から資金の贈与を受けた場合に非課税となる制度がこの贈与税の非課税措置のことで、確定申告時に申告すると非課税措置を受けることができます。

| 非課税期間 |

非課税枠 |

||

|---|---|---|---|

| 契約年 | 消費税率10%適用の方 | 左記以外の方(※1) | |

| 1年分 | ~平成27年 | ― | 1,000万円 (1,500万円) |

| 平成28年1月~9月 | ― | 700万円 (1,200万円) |

|

| 平成28年10月~29年9月 | 2,500万円 (3,000万円) |

700万円 (1,200万円) |

|

| 平成29年10月~30年9月 | 1,000万円 (1,500万円) |

500万円 (1,000万円) |

|

| 平成30年10月~31年6月 | 700万円 (1,200万円) |

300万円 (800万円) |

|

※1:消費税率8%適用にて住宅を取得した者、もしくは個人間売買にて中古住宅を取得した者

※2:()内の金額は質の高い住宅(一定の省エネ性)が対象

※3:東日本大震災の被災者に適用される非課税限度額

①平成28年10月から平成29年9月に契約、かつ消費税率10%が適用される者・・・2,500万円(3,000万円)

②その他の期間に契約する者・・・1,000万円(1,500万円)

情報ソース:直系尊属から住宅取得等資金の贈与を受けた場合の非課税

3.概要と適用工事内容について

適用される優遇措置の3種類が理解できたところで、それぞれの場合の概要と適用工事内容を説明します。

3-1.所得税控除(投資型)の場合

| 適用期間 | 平成26年4月1日~平成31年6月30日 | |

|---|---|---|

| 控除期間 | 1年間(改修後居住を開始した年分のみ) | |

| 控除率 | 10% | |

| 減税項目 | 省エネ改修のみ | 省エネ改修+太陽光発電設備設置 |

| 控除対象限度額 | 250万円(200万円)※ | 350万円(300万円)※ |

| 最大控除額 | 25万円(20万円)※ | 35万円(30万円)※ |

| 控除額の算定 | 控除額=以下の内いずれか少ない額✕10% (1)国土交通大臣が定める省エネ改修の標準的な工事費用相当額―補助金等 (2)控除対象限度額250万円 ※太陽光発電設備時は350万円 |

|

※消費税率が8%または10%以外の場合

| 住宅等の要件 | 自ら所有し居住する住宅 |

|---|---|

| 床面積1/2以上が居住スペース | |

| 工事完了から6ヵ月以内に入居すること | |

| 工事後の床面積が50㎡以上 | |

| 対象工事 | 工事が次に該当する省エネ改修工事であること ※(1)又は(1)とあわせて行う(2)(3)(4)のいずれかの改修工事((1)は必須) (1)全ての居室の窓全ての断熱工事 (2)床、天井、壁の断熱工事 (3)太陽光発電設備設置工事 (4)高効率空調機、高効率給湯器設置工事、太陽熱利用システム設置工事 |

| 省エネ改修部位全てが平成25年省エネ基準相当に新たに適合すること | |

| 省エネ改修の標準的な工事費ー補助金等が50万円を超えるもの((3)(4)含む) | |

| 居住部位工事費が改修工事全体の1/2以上 |

3-2.所得税控除(ローン型)の場合

| 適用期間 | 平成26年4月1日~平成31年6月30日 |

|---|---|

| 減額期間 | 5年間(改修後、居住を開始した年から5年間) |

| 控除率 | 2%※1 |

| 控除対象限度額 | 250万円(200万円)※2 |

| 最大控除額 | 12.5万円(12万円)※2 |

| 控除額の算定 | 控除額=Ⅰ✕2%+Ⅱ✕1% Ⅰ:以下の内いずれか少ない額 (1)対象となる省エネ改修工事費用 (2)控除対象限度額250万円 Ⅱ:Ⅰ以外の改修工事費用相当部分の借入金の年末残高 ※ただし、Ⅰ+Ⅱ<1,000万円 |

※1:対象となる省エネ改修工事以外の改修工事費用相当分→1%

※2:()内は消費税率8%または10%以外

| 住宅等の要件 | 自ら所有し居住する住宅 |

|---|---|

| 床面積1/2以上が居住スペース | |

| 工事完了から6ヵ月以内に入居すること | |

| 工事後の床面積が50㎡以上 | |

| 対象工事 | 工事が次に該当する省エネ改修工事であること ※(1)または(1)とあわせて行う(2)のいずれかの改修工事((1)は必須) (1)全ての居室の窓全ての断熱工事 (2)床、天井、壁の断熱工事 |

| 省エネ改修部位全てが平成25年省エネ基準相当に新たに適合すること | |

| 改修工事後、住宅全体の省エネ性能が現状から一段階相当以上上がること | |

| 省エネ改修工事費ー補助金等が50万円を超えるもの | |

| 居住部位工事費が改修工事全体の1/2以上 |

3-3.住宅ローン控除の場合

住宅取得や一定のリフォーム工事をおこない10年以上のローンを組んだ場合、所得税と住民税から一定の割合分を減額されます。

| 改修後の居住開始日 | 控除期間 | 控除率 | 控除対象限度額 | 最大控除額 | 住民税からの控除上限額※ |

|---|---|---|---|---|---|

| 平成21年1月~平成22年12月 | 10年 | 1% | 5,000万円 | 500万円 | 9.75万円 (前年課税所得✕5%) |

| 平成23年1月~12月 | 4,000万円 | 400万円 | |||

| 平成24年1月~12月 | 3,000万円 | 300万円 | |||

| 平成25年1月~平成26年3月 | 2,000万円 | 200万円 | |||

| 平成26年4月~平成31年6月 | 4,000万円 ※消費税率が8%または10%以外の場合2,000万円 |

400万円 | 13.65万円 (前年課税所得✕7%) 消費税率が8%または10%の場合 |

※所得税から控除しきれない場合は住民税から控除される(一定の限度あり)

| 住宅等の要件 | 自ら所有し居住する住宅 |

|---|---|

| 床面積1/2以上が居住スペース | |

| 引渡しまたは工事完了から6ヵ月以内に入居すること | |

| 床面積が50㎡以上 | |

| 借入金の償還期間が10年以上 | |

| 合計所得金額が3,000万円以下 | |

| 中古住宅の場合 ①木造:築20年以内、マンション等:築25年以内 ②一定の耐震基準を満たすことが証明できる ③既存住宅売買瑕疵保険に加入している |

|

| 対象工事 | 次のいずれかの改修工事であること (1)増築、改築、建築基準法に規定する大規模の修繕又または大規模な模様替え工事 (2)マンションなど区分所有部分の床、階段又は壁の過半について行う一定の修繕・模様替え工事 (3) 家屋の居室、調理室、浴室、便所、洗面所、納戸、玄関または廊下の一室の床または壁の全部について行う修繕・模様替えの工事 (4)現行の耐震基準に適合させるための耐震改修工事 (5)一定のバリアフリー改修工事 (6)一定の省エネ改修工事 |

| 改修工事費ー補助金等が100万円を超えるもの | |

| 居住部位工事費が改修工事全体の1/2以上 |

3-4.固定資産税減額の場合

| 適用期間 | 平成28年4月1日~平成30年3月31日 |

|---|---|

| 減額期間 | 1年度分(工事完了年の翌年度) |

| 減額費用 | 固定資産税額※の1/3を減額 |

※1戸あたり100㎡相当分までが限度

| 住宅等の要件 | 平成20年1月以前から建っている住宅(賃貸除く) |

|---|---|

| 改修後床面積が50㎡以上 | |

| 対象工事 | 工事が次に該当する省エネ改修工事であること ※(1)または(1)とあわせて行う(2)(3)(4)のいずれかの工事 (1)窓の改修工事(居室の全てでなくてもよい) (2)床の断熱工事 (3)天井の断熱工事 (4)壁の断熱工事 |

| 省エネ改修部位全てが平成25年省エネ基準相当に新たに適合すること | |

| 改修工事費ー補助金等が50万円を超えるもの |

3-5.贈与税の非課税措置の場合

直系尊属である父母や祖父母から贈与を受ける場合に適用される

| 適用期間 | 平成28年4月1日~平成31年6月30日 |

|---|---|

| 控除期間 | 1年間 |

| 住宅等の要件 | 自ら所有し居住する住宅 |

|---|---|

| 工事後の床面積が50㎡以上240㎡以下 | |

| 床面積の1/2以上が居住スペース | |

| 工事費が100万円を超えるもの | |

| 贈与を受ける者の条件 (1)国内に住所を有し、その年の1月1日に20歳以上であること (2)贈与を受けた年の所得税にかかる合計所得金額が2,000万円以下であること (3)贈与年の翌年3月15日までに、住宅取得等資金の全額を充てて増改築等を行い、その家屋に居住すること |

|

| 対象工事 | 増築、改築、建築基準法に規定する大規模の修繕または大規模の模様替え工事 |

| マンションの場合、床または階段・間仕切り壁・主要構造部である壁のいずれかのものの過半についておこなう修繕または模様替え工事 | |

| 家屋の一室(居室・調理室・浴室・便所・洗面所・納戸・玄関・廊下のいずれか)の床または壁の全部についての修繕または模様替え | |

| 一定の耐震改修工事、バリアフリー改修工事、省エネ改修工事 | |

| 給排水管・雨水の浸入を防止する部分にかかる工事(既存住宅売買瑕疵担保責任保険契約が締結されているものに限る) | |

| 質の高い住宅(増改築等)の基準に適合させるための修繕または模様替え(非課税枠の500万円加算の対象) |

3-6.対象となる工事の部位と適用税制一覧

| 所得税の控除 | 固定資産税の減額措置 | ||||

|---|---|---|---|---|---|

| 投資型減税 | ローン型減税 | ||||

| 対象工事 | 断熱改修工事の種類 | 窓の断熱改修 | ◎※1 ※2 | ◎※1 ※2 | ◎※2 |

| 床等の断熱改修 | ◯※2 | ◯※2 | ◯※2 | ||

| 天井等の断熱改修 | ◯※2 | ◯※2 | ◯※2 | ||

| 壁の断熱改修 | ◯※2 | ◯※2 | ◯※2 | ||

| 太陽光発電設備 設置工事 |

◯ | ― | ― | ||

| 高効率空調機設置工事 高効率給湯器設置工事 太陽熱利用システムの設置工事 |

◯ | ― | ― | ||

| 他の増改築等 | ― | ◯※3 | ― | ||

※1 全ての居室の窓全ての改修が必要

※2 改修部位の省エネ性能がいずれも平成25年省エネ基準相当に新たに適合するもの

※3 省エネリフォームとあわせておこなう一定の増改築が対象

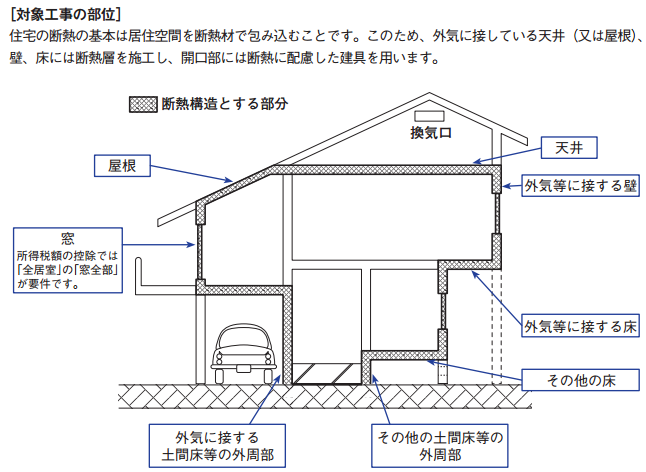

■対象工事の部位

画像出典:http://www.j-reform.com/zeisei/pdf/zeisei27_honpen.pdf#page=69

情報ソース:

4.手続きの方法について

手続きをする際の具体的な方法について説明します。

①必要書類の把握

まずは、必要書類を準備しましょう。

| 所得税控除の場合 | 工事完了後の登記事項証明書 |

|---|---|

| 住民票の写し | |

| 源泉徴収票 | |

| 工事請負契約書の写し等 | |

| 増改築等工事証明書 | |

| ローン年末残高証明書※ | |

| 住宅借入金控除額の明細書※ | |

| 固定資産税減額の場合 | 固定資産税減額申告書 |

| 住民票の写し | |

| 省エネ改修工事の確認書類 | |

| 熱損失防止改修工事証明書 | |

| 住宅ローン控除の場合 | 工事完了後の登記事項証明書 |

| 住民票の写し | |

| 源泉徴収票 | |

| ローン年末残高証明書 | |

| 工事請負契約書の写し等 | |

| 増改築等工事証明書 | |

| リフォーム資金贈与非課税の場合 | 受贈者の戸籍謄本 |

| その年の所得金額を明らかにする書類 | |

| 受贈者の戸籍附票の写し | |

| 工事請負契約書の写し等 | |

| 増改築等工事証明書 |

※ローン型減税のみ

②書類の手配先

必要な書類がわかったら、書類の手配をしましょう。

| 手配先 | 必要書類 |

|---|---|

| 役所 | 登記事項証明書 |

| 住民票 | |

| 源泉徴収票 | |

| 住宅借入金控除額の明細書 | |

| 戸籍謄本 | |

| 固定資産税減額申告書 | |

| 工事業者 | 工事請負契約書の写し |

| 増改築等工事証明書※ | |

| 熱損失防止改修工事証明書※ | |

| 金融機関 | ローン年末残高証明書 |

※証明書の様式はこちらを参照→国土交通省 省エネ改修に関する特例措置

③申請

各控除で申請方法が異なります。

<所得税控除・リフォーム資金贈与非課税の場合>

税務署にて確定申告時に申請します。

<固定資産税の減額>

工事完了日から3ヵ月以内に家屋が所在する市区町村へ減額処置の申告をします。

5.減税額の計算方法と減税額例

様々な条件等を理解したところで、ここからは減税額の計算方法や具体的な減税額例を紹介していきます。

5-1.減税額の計算方法

実際の減税額をどのように計算したらよいかわからない、という方もいるのではないでしょうか。

以下のシチュエーションで工事をおこなった場合の減税額の参考価格を計算してみます。

| 家族構成 | 夫婦+子ども2人 |

|---|---|

| 年収 | 500万円 |

| 工事金額 | 150万円(自己資金) |

| 家の坪数 | 35坪 |

<施工内容>

- 窓の内側に樹脂製内窓(計9窓)を取付

- 天井へ吹き込み断熱を施工

<適用される減税制度>

- 固定資産税減額

- 所得税控除(投資型)

<計算方法>

■固定資産税減額金額

固定資産税の1/3が減額されます。

固定資産税=固定資産税評価額✕1.4%(標準税率)なので

固定資産税評価額を500万円と想定した場合

500万円✕1.4%=70,000円

固定資産税減額金額は70,000円となります。

■所得税控除金額

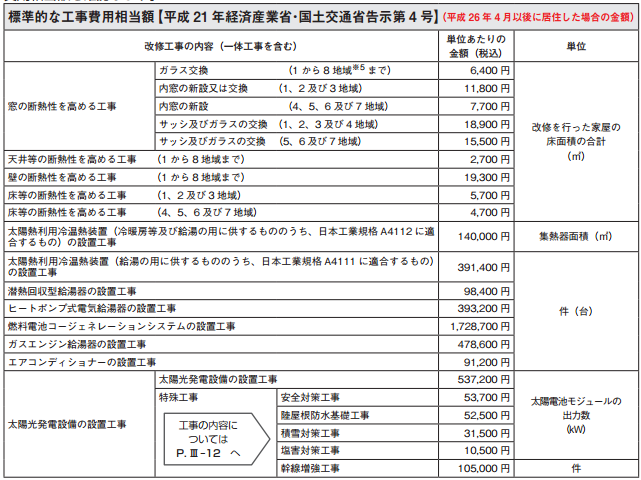

(1)国土交通大臣または経済産業大臣が定める省エネ回収の標準的な工事費用相当額ー補助金

(2)控除対象限度額250万円

のいずれか少ない額✕10%となります。

以下にそれぞれの計算方法をまとめます。

(1)国土交通大臣または経済産業大臣が定める省エネ回収の標準的な工事費用相当額ー補助金

国土交通大臣または経済産業大臣が定める省エネ回収の標準的な工事費用相当額

=内窓新設代7,700円✕115.5㎡(35坪)+天井の断熱性を高める工事2,700円✕115.5㎡(35坪)

=120万円

※標準的な工事費用相当額は下記画像を参照

補助金(ここでは固定資産税の減税が適用)

=固定資産税額70,000円✕1/3

=2.3万円

よって、

(1)国土交通大臣または経済産業大臣が定める省エネ回収の標準的な工事費用相当額ー補助金

=120万円ー2.3万円

=117.7万円

(1)117.7万円<(2)控除対象限度額250万円 なので

この工事では(1)が適用されます。

117.7万円✕10%=117,700円

所得税減税額は117,700円となります。

固定資産税減額金額+所得税減税額=70,000円+117,700円=187,700円

このシチュエーションの減税額は187,700円となります。

画像出典:http://www.j-reform.com/zeisei/pdf/zeisei27_honpen.pdf

5-2.減税額の例

ケース1.窓・天井の断熱工事

| 条件 | |

|---|---|

| 工事金額 | 150万円 |

| 家の坪数 | 35坪 |

| 固定資産税評価額 | 500万円 |

固定資産税減額金額:7万円

所得税控除金額(投資型):12万円

所得税控除金額(ローン型):4万円(※年末残高100万円と仮定)

ケース2.窓の断熱工事+太陽光発電設置工事

| 条件 | |

|---|---|

| 工事金額 | 350万円 |

| 家の坪数 | 35坪 |

| 太陽電池モジュール出力数 | 4kw |

太陽光発電設置の場合は、固定資産税の減税と所得税控除(ローン型)は適用外です。

所得税控除(投資型):30万円

ケース3.窓・壁の断熱工事

| 条件 | |

|---|---|

| 工事金額 | 350万円 |

| 家の坪数 | 35坪 |

| 固定資産税評価額 | 500万円 |

固定資産税減額金額:7万円

所得税控除金額(投資型):25万円

所得税控除金額(ローン型):25万円

まとめ

いかがでしたか。

減税の申請は難しく捉えられがちですが、この記事を読んで意外と簡単だということがお分かりいただけたのではないでしょうか。

申請をしたい場合は、一度工事業者に相談してみてください。それでもわからなかった場合は、第三者機関に相談してみましょう。

省エネリフォームは減税制度を上手く活用して、お得に済ませましょう!